企業平臺

企業平臺 發現評估

發現評估 自動化

自動化 行業解決方案

行業解決方案 通用解決方案

通用解決方案 合作伙伴

合作伙伴 生態聯盟

生態聯盟 咨詢服務

咨詢服務 培訓服務

培訓服務 交流社區

交流社區 客戶成功

客戶成功 公司介紹

公司介紹 新聞列表

新聞列表 聯系我們

聯系我們 加入我們

加入我們

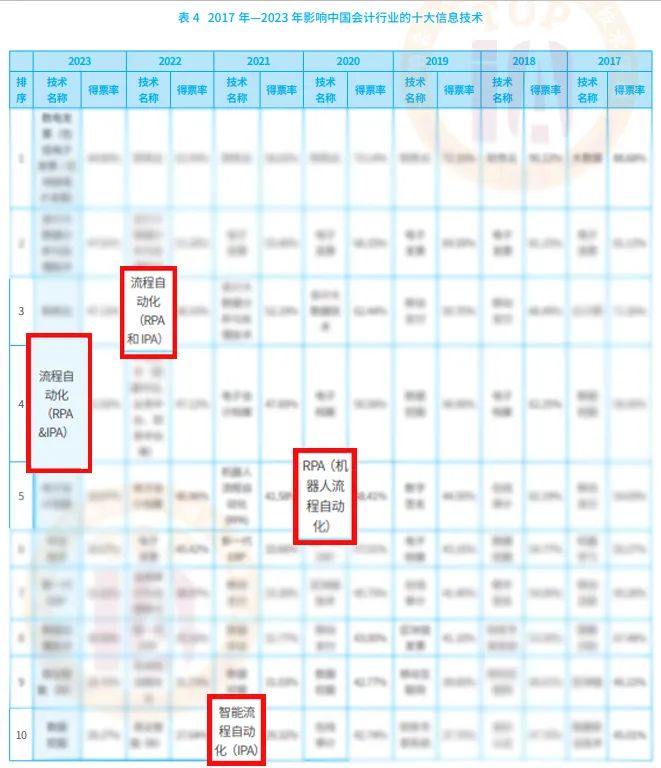

近(jin)年(nian)(nian)來,“影響(xiang)中(zhong)國會(hui)計(ji)(ji)行業的十大(da)信息(xi)技(ji)術(shu)”評選活動(dong)(dong)已通過媒(mei)體(ti)、專(zhuan)家、公眾的傳播(bo)影響(xiang)到越(yue)來越(yue)多的會(hui)計(ji)(ji)群體(ti),一場持續舉(ju)辦7年(nian)(nian)的活動(dong)(dong),影響(xiang)力和關(guan)注度不斷提升,種種跡象表明,以信息(xi)技(ji)術(shu)為主要抓手(shou)的會(hui)計(ji)(ji)行業改革與發展(zhan)正在以更加奮進的腳步向前推進。(引自(zi)《中(zhong)國會(hui)計(ji)(ji)報》)

流程自動(dong)化(RPA和IPA)因其(qi)在財務領域(yu)持續展現的(de)技術(shu)優勢,于2020、2021、2022、2023年連續四年登榜,成為近年來會計行業炙(zhi)手可熱的(de)數字(zi)化解決(jue)方案。

2017年—2023年評選榜(bang)單

本(ben)文將聚焦(jiao)“產學(xue)研”不同領域的(de)專家對十大信息技術中流程自動化部分的(de)解讀,從多個(ge)角度(du)深入剖析其在會計行(xing)業中的應用(yong)前景。

// 學術視角 //

王(wang)海林

首都經濟(ji)貿易大學會(hui)計學院(yuan)教授、博士生導師

據王海林介紹,2023年十大信息技術的評選結果與以來自高校專家為主構成的學術領域專家評選結果對比來看,評選出的前十大技術中有八項是相同的。總評結果中的商業智能和數據挖掘兩項技術,雖然未入選學術領域專家評審前十,但是分別居于第13、第15位,意味著學術專家所選出的技術與總體評審結果沒有本質差別。

此外文獻是學術研究和知識傳播的重要載體,財會領域的研究文獻,除了理論研究,大部分也反映了作者對財會實踐的分析、提煉、總結和思考。通過文獻統計和分析,2019-2022年之間財會領域發表的相關技術論文發表數量排名前10的分別是:會計大數據分析和處理技術、數據挖掘技術、數據倉庫和數據湖、物聯網、機器學習、商業智能、流程自動化、數電發票、可視化技術。

專家觀點解讀

上榜技術是行業發展趨勢的反應和引領,與日俱增的影響力對行業發展產生眾多積極影響。根據2023年的十大(da)信息技術(shu)評選結果與學(xue)術(shu)領(ling)域專家的評估對比,其中有八項技術的評選(xuan)結果是(shi)一致的,表明(ming)流程自動化技術(shu)以其在會計行(xing)業的重要影響力獲得了專家和大眾的一致(zhi)認(ren)可(作(zuo)為專家參與十大(da)信(xin)息技術(shu)(shu)技術(shu)(shu)投票合計(ji)占50% 權(quan)重(zhong))。

根據2019-2022年的文獻統計和分析,流程自(zi)動化技術(shu)在(zai)財會領域的研究發表數量排名(ming)前(qian)10,進一步證明(ming)了(le)該(gai)技術(shu)在(zai)學術(shu)界的重(zhong)要地(di)位。

此外從榜單(dan)可以看出(chu)專家對于流(liu)程自動化(RPA&IPA)技術的投(tou)票(piao)比例高于公眾投(tou)票(piao)比例,這(zhe)表明了(le)專家對流(liu)程(cheng)自動(dong)化技術的(de)優勢(shi)和場景有(you)比較深入的(de)了(le)解,國內仍(reng)有(you)較多的(de)RPA公眾(zhong)需求亟待(dai)開發。

饒艷超

上海財經(jing)大學(xue)會(hui)計學(xue)院副教授、博士生導師

據饒艷超介紹,2023年影響中國會計行業的候選信息技術在資本市場視角的關注度統計結果中,詞頻數排名第一的是物聯網,占比為32.94%,其次依次是會計大數據分析與處理技術32.92%、流程自動化22.9%、數字孿生2.57%、數字員工2.05%、分布式賬本1.22%、機器學習1.14%、數據挖掘技術1.06%。除此之外,移動支付、可視化技術、數字貨幣、自然語言處理與理解、商業智能等技術也都有一定的關注度。

從資本市場的關注度來看,排名結果與輿情關注度排名結果比較一致。同時與資本市場關注的業務投資聯系比較密切,側重于較多應用層面的技術。

專家觀點解讀

從資本市場的視角來看,流程自動化技術在候選信息技術中引起了高度關注,其關注度占比位列前三。資本市場對信息技術的持續關注與輿情關注度排名結果一致,也充分表明了排名前十的信息技術的市場價值凸顯。

// 技術成熟度視角 //

何旭祥

用友公司助(zhu)理總裁(cai)

何(he)旭祥選擇了(le)中(zhong)臺(tai)技(ji)(ji)(ji)術(shu)(shu)作為技(ji)(ji)(ji)術(shu)(shu)成熟(shu)度視角下的特征(zheng)性技(ji)(ji)(ji)術(shu)(shu)進行(xing)(xing)分析和說明。本年度十大(da)信息技(ji)(ji)(ji)術(shu)(shu)中(zhong),中(zhong)臺(tai)技(ji)(ji)(ji)術(shu)(shu)在學(xue)術(shu)(shu)界有非常廣泛(fan)的基礎和熱度,同(tong)時也囊(nang)括(kuo)了(le)業(ye)務、財(cai)務、數據三個維度,綜合本次(ci)評(ping)選活(huo)動以及相關技(ji)(ji)(ji)術(shu)(shu)的發展情況,可以將(jiang)信息技(ji)(ji)(ji)術(shu)(shu)在會計行(xing)(xing)業(ye)應用的成熟(shu)度劃(hua)分為五個等級,分別是萌(meng)芽期(qi)、導入期(qi)、擴展期(qi)、成熟(shu)期(qi)以及衰退期(qi)。

在導入(ru)期從財務(wu)中(zhong)臺(tai)概念,逐步延伸到局(ju)部(bu)應用場景(jing)(jing)中(zhong),并在局(ju)部(bu)場景(jing)(jing)形成閉環。以(yi)支出中(zhong)臺(tai)、收入(ru)中(zhong)臺(tai)、結算中(zhong)臺(tai)、核算中(zhong)臺(tai)、稅務(wu)中(zhong)臺(tai)為主(zhu)要應用,以(yi)部(bu)分場景(jing)(jing)呈(cheng)現在各個領域,如(ru)報賬中(zhong)臺(tai)、往(wang)來協(xie)同(tong)平臺(tai)等(deng)。同時,人工智能技術的應用在場景中表現頻繁,流程引擎、RPA/VPA(全稱Virtual Personal Assistant——虛擬個人助理,一種基于人工智能技術的智能軟件)、遠程支付等信息技術已在中臺技術中占據非常重要地位。這一階段偏向單一的、復雜的場景會逐步聚焦起來,不再只從業務視角出發,而是更多地充分利用人工智能技術對場景進行重新定義

專家觀點解讀

中臺技術在技術成熟度視角下被提及,被認為在會計行業應用中具有非常廣泛的基礎和熱度。中臺技術囊括了業務、財務、數據三個維度,在學術界有廣泛的研究和發展。它在會計行業的應用被劃分為五個等級,即:萌芽期、導入期、擴展期、成熟期以及衰退期,其中流程自動化技術在導入期扮演著重要角色。

// ChatGPT和AI技術對未來會計的影響 //

王宏星

科大訊飛副總裁兼首席信(xin)息官(guan)王宏星(xing)

據王宏星介紹,ChatGPT本(ben)質是一個(ge)深(shen)度神經(jing)網(wang)絡的(de)大模(mo)型,通過對(dui)話的(de)方式(shi)首次(ci)實現了語言智能的(de)智慧(hui)涌現,包括海量信息的(de)參(can)數(shu)化全量記憶、任(ren)意任(ren)務的(de)對(dui)話式(shi)理解、復雜邏輯的(de)思維(wei)鏈(lian)推理、多角色多風(feng)格長文本(ben)生成(cheng)以(yi)及即時交互(hu)修正能力。

ChatGPT具體的財(cai)(cai)務中的多應用場景包括財(cai)(cai)務報告、會計(ji)核算(suan)、數據(ju)處(chu)理(li)、智能問答助手以及生成式RPA。生成式RPA場景中,新一代基于大模型的生成式RPA,構建更智能的數字員工,自動生成業務流程和RPA腳本實現端到端的智能自動化。

專家觀點解讀

ChatGPT的上線與爆發,徹底點燃了財務領域對該智能技術的熱情,專家介紹了ChatGPT的特點和應用在財務領域的潛在優勢及多樣化場景。ChatGPT結合RPA的應用,將進一步提高財務工作智能化水平,優化業務流程,增強企業效率和競爭力(li)。